來源:https://finance.sina.cn/2023-04-03/detail-imypasyi3345675.d.html

投資要點

本周化工與新材料板塊小幅調整,半導體材料領漲。基礎化工漲跌幅為-0.37%,跑輸滬深300指數0.96%,在申萬一級行業中排名第18位。新材料指數漲跌幅為-0.65%,跑輸滬深300指數1.24%。觀察各子板塊,OLED材料上漲0.98%、半導體材料上漲0.54%、鋰電化學品下跌0.01%、有機硅下跌0.27%、可降解塑料下跌0.81%、膜材料下跌1.93%、碳纖維下跌7.51%。

觀察估值,新材料各子板塊估值水平處于歷史較低水平。新材料指數市盈率為22.84倍,處于近三年0%分位數水平。有機硅市盈率為15.31倍(3%,近三年分位數水平);碳纖維市盈率為38.3倍(0%);鋰電池市盈率為33.82倍(1%);鋰電化學品市盈率為17倍(0%);半導體材料市盈率為101.26倍(22%);可降解塑料市盈率為18.44倍(67%);OLED材料市盈率為104.79倍(46%);膜材料市盈率為49.43倍(50%)。

從交易擁擠度情況看,當前新材料具備顯著的配置優勢。本周新材料指數交易擁擠度為3.94%,處于近兩年0.0%分位數水平,具備顯著的配置優勢。

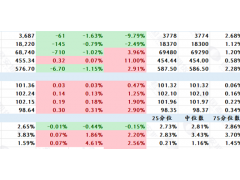

超三成個股上漲:上周新材料板塊中,實現正收益個股占比為37.84%,表現占優的個股有帝科股份(20.07%)、阿石創(10.79%)、金達威(7.65%)等,表現較弱的個股包括光威復材(-14.73%)、道恩股份(-10.82%)、泛亞微透(-8.3%)等。機構凈流入的個股占比為17.12%,凈流入較多的個股有帝科股份(2.43億)、天賜材料(2.31億)、萬華化學(2.05億)等。77只個股中外資凈流入占比為44.16%,凈流入較多的個股有萬華化學(4.47億)、天賜材料(1.56億)、圣泉集團(0.73億)等。

行業動態

行業要聞:

昂利康:擬組建合資子公司,入局合成生物

中巴或達成協議以本幣進行貿易,中國進口玉米供給有望提升

歐盟委員會和成員國:2023年,歐盟將采用質量平衡法作為回收成分計算規則

海科新源:創業板IPO獲批,募資15.12億元用于電解液項目

湖北晶瑞:獲1.6億大基金參投液態儲氫加氫示范系統及其關鍵設備研制技術取得重大突破

投資75億元,創普斯磷酸鐵鋰萍鄉項目一期產線“點火”

重要上市公司公告(詳細內容見正文)

投資建議

中巴達成可不再以美元作為中間貨幣的協議,可降解塑料有望受益于進口玉米供給增長。3月30日,外交部回應中巴有關達成可不再以美元作為中間貨幣的協議,外交部發言人表示,中國和巴西今年初簽署了《在巴西建立人民幣清算安排的合作備忘錄》。中國和巴西人民幣清算安排的建立,有利于中巴兩國企業和金融機構使用人民幣進行跨境交易,促進雙邊的貿易投資便利化。我國玉米等糧作物長期維持供需緊平衡,并主要從美國和烏克蘭進口。2022年以來,我國放開從巴西進口玉米的控制,此次不以美元作為中間貨幣結算的協議有助于促進中巴玉米貿易,Mysteel預計2023年我國或將進口500-700萬噸巴西玉米。我國進口玉米供應的來源多元化有助于緩解生物基可降解材料行業碳源保障的問題。另一方面,地緣政治沖突影響緩和或將推動玉米價格溫和下行,進而提升生物基可降解塑料價格競爭力。我們建議關注:

金丹科技:國內乳酸龍頭,上下游一體化布局有望實現降本增效。

海正生材:率先突破丙交酯并且實現PLA量產,先發優勢顯著。

風險提示

疫情可能引發市場大幅波動的風險;原材料價格大幅波動的風險;政策風險;技術發展不及預期的風險;行業競爭加劇的風險。