1. 塑料餐飲具全球領先,生物降解材料前景可期

1.1. 塑料餐飲具外銷起家,業務版圖不斷拓寬

家聯科技在2009年成立于寧波,已經成長為全球塑料餐飲具制造行業的領先企業,2019年被工信部評為國內生物基全降解日用塑料制品單項冠軍,2021年 12 月于深交所上市。

公司業務涵蓋全降解材料、全降解塑料制品、塑料日用品、植物纖維制品、紙制品等,為餐飲、茶飲、烘焙、連鎖商超及消費者提供一站式綠色餐飲包裝產品解決方案,客戶包括宜家、沃爾瑪、亞馬遜、USFood、盒馬鮮生、肯德基、蜜雪冰城、星巴克、喜茶等國內外知名商超餐飲品牌。

公司深耕日用塑料領域十余年,業務版圖不斷拓寬,產品方面從塑料餐飲具逐步拓展至家居用品和可降解制品,客戶方面從海外商超拓展至國內外餐飲茶飲連鎖及家居用品企業。

公司發展歷程主要可以分為三個階段:

2009—2012 創始階段:

公司塑料餐飲具外銷起家,積極研究吸塑注塑等生產工藝,不斷豐富產品線,開拓了刀叉勺、杯碗盤、吸管等各類產品。憑借產品的優良品質,公司順利進入海外市場,成為 Tesco、Jarden、沃爾瑪等眾多歐美零售巨頭的全球供應商。

2013—2015 積累階段:

公司較早布局 PLA 材料的改性研究,并成功拓展了 PLA 改性材料及 PLA 材料餐飲具等產品,同時公司持續發力海外商超渠道,并初步進入國內市場。為滿足業務發展的需求,公司吸塑、注塑、吸管車間產能也不斷擴張,通過采用先進的集中供料系統和自動化生產工藝,實現了生產效率的提升。

2016—至今發展階段:

通過與宜家開展合作,公司切入了國內外塑料家居用品市場,并加大生物降解材料研究投入完善相關產品矩陣。

22 年 5 月,公司通過收購家得寶,進一步拓展了植物纖維產品板塊。同時,公司內銷業務開始放量,與盒馬鮮生、蜜雪冰城等國內知名品牌達成合作。

產能建設方面,公司在澥浦新廠區應用德國標準化工廠理念,投入并建成市級“5G+工業互聯網”示范車間,力爭做到合理化、自動化、高效化、標準化。

1.2. 股權結構集中穩定,管理層經驗豐富

股權結構集中穩定,王熊、林慧勤夫婦為公司實際控制人。

2009 年王熊、張三云、蔡禮永共同出資成立公司,王熊、林慧勤夫婦為公司實際控制人,合計直接持股 39.38%,合計直接或間接持有總股本的 45.94%。

張三云為公司第二大股東,持有公司 16.88%股份,目前擔任偉星新材董事、偉星股份副董事長及偉星集團副董事長。蔡禮永持有公司 2.63%股份,同時為偉星股份董事兼總經理,偉星集團董事。

管理層行業經驗豐富,員工持股平臺綁定核心骨干。董事長王熊深耕塑料制品行業多年,市場經驗豐富,被中國塑料行業協會評為“十二五”塑料加工工業先進個人。

鎮海金塑和鎮海金模為員工持股平臺,分別持股 7.5%和 3.0%,公司推出員工持股計劃深度綁定經營管理團隊和核心技術業務骨干,有助于深度激發團隊活力

1.3. 財務分析:國內外需求增長提速,22 年業績加速釋放

22 年公司業績進入放量增長快車道。近年來,公司業績增長穩健,17-21 年營收 CAGR 為 11.19%,歸母凈利潤 CAGR 為 41.14%。

受益于國內外需求增長提速,22 年前三個季度公司業績增長靚麗,2022Q1-Q3 公司實現營業收入 15.80 億元,同比增長 74.44%;實現歸母凈利潤 1.45 億元,同比增長 195.97%;其中單 Q3 實現營業收入 5.85 億元,同比增長 79.19%,實現歸母凈利潤 0.64 億元,同比增長 324.13%。

塑料制品貢獻主要收入,生物全降解制品快速增長。

按業務拆分,塑料制品是公司收入的主要來源,22H1 公司塑料制品實現收入 8.59 億元,同比+71.95%,占總營收的 86.33%。

生物全降解制品和紙制品等產品仍處于發展早期,21 年營收合計為 1.67 億元,同比+138.57%。近年來隨著環保政策漸嚴,全降解制品處于放量增長階段,17-21 年全降解制品營業收入 CAGR 約為 98%。

外銷穩步開拓,內銷逐步放量。

分地區來看,公司北美基本盤總體穩固,歐洲市場占比逐年提升,內銷市場表現靚麗,收入占比從 17 年的 1.66%增長至 21 年 29.53%。

上半年海外重點客戶發展勢頭良好,驅動外銷收入顯著放量,22H1公司外銷營業收入為 8.10 億元,占比 81.36%,較上年同期增長 101.76%;受疫情散發影響,中國大陸市場暫時承壓增長放緩,22H1 內銷營業收入為 1.85 億元,較上年同期增長 10.83%,占比 18.64%。

22H1 公司盈利能力顯著修復,費用率整體趨于下降。

由于塑膠原材料價格快速上漲且持續處于高位,疫情下海運成本增加導致相應成本上漲,21 年公司毛利率承壓。受益于原材料和運費價格下降, 22 前三季度公司實現毛利率 21.84%,凈利率 9.19%,盈利能力顯著回升。

公司控費能力穩中向好,22 前三季度公司銷售、管理、研發、財務費用率分別為 4.62%、4.25%、3.47%、-1.25%。

2. 傳統塑料集中度提升,可降解材料替代前景廣闊

2.1. 傳統日用塑料平穩增長,龍頭有望享受集中度提升紅利

日用塑料行業平穩增長,競爭格局極度分散。

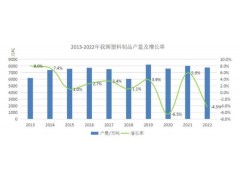

近年來我國日用塑料制品產量平穩增長,21年塑料制品共計生產8004萬噸,同比增長5.90%。日用塑料進入門檻較低,行業內大部分企業規模較小,根據企查查數據,截至目前共有 6.91萬家塑料制品企業在業,其中5.86萬家企業參保人數不足20人,作坊式小微企業普遍存在,競爭格局極度分散。

規上企業數量穩步增加,行業集中度逐步提升。

2021 年,全國塑料制品行業規模以上企業數量 18056 家,同比增加 8.82 %,規上企業數量穩步增加。受疫情及大宗商品原材料價格上漲等因素的影響,傳統塑料制品原本較低的利潤率被進一步被壓縮,高污染、高能耗的落后產能將被逐步淘汰,許多小企業被動出清。同 時,隨著下游餐飲業的連鎖化和規范化,市場越來越青睞于與產品質量優質穩定的大型廠商合作,頭部廠商有望進一步鞏固并加強優勢地位。

2.2. 政策驅動下,可降解塑料行業潛力廣闊

可降解材料產業鏈條長,發展潛力大。生物降解塑料主要分為兩類:石化基生物降解塑料以煤、石油、天然氣原料生產,包括 PBS 類聚酯(PBS、PBSA、PBST、PBAT)、二氧化碳共聚物(PPC)、聚己內酯(PCL)等;生物基生物降解塑料采用生物質原料生產,主要有聚乳酸(PLA)、聚羥基烷酸酯(PHA)、全淀粉基材料、纖維素材料等。

可降解材料應用場景多元,可用于制作餐具、化纖、醫療器械、移植物、膜袋和農用地膜等,并最終可廣泛應用于餐飲、醫療、農業、包裝等領域,具有廣闊的發展空間。

PLA 和 PBS/PBAT 材料市占較廣,性能較好,性價比較高,是可降解材料替代傳統塑料的主要產品。

PLA 具備較高的硬度和高透明性,熱塑性和耐候性較好,應用范圍較廣,是目前生物降解塑料領域性價比較高的材料之一,可用于食品包裝、一次性餐具和醫用材料等場景;

PBS/ PBAT 性能相近,因其良好的延展性和斷裂伸長率而具有較好的成膜性,易于吹膜,在包裝領域和農業領域應用廣泛;

PHA 性能較為優異,但是由于其生產成本高昂,故暫時主要用于醫療器械等高附加值領域。淀粉基塑料機械性質較差且透明度低,是綜合性能最低的可降解材料。

國內外限塑政策逐步推進,催化可降解塑料行業發展。

為了加強對塑料污染的治理力度,許多國家和地區已出臺“限塑令”和“禁塑令”。歐盟的政策包括禁止銷售和使用 10 種單一用途的塑料物品,包括一次性吸管、餐盤、攪拌棒等;美國的限塑力度稍弱,根據各州情況實施不同政策。

2020 年 1 月,審議通過《關于進一步加強塑料污染治理的意見》,對進一步加強塑料污染治理工作作出部署,以 2020 年底、2022 年底和 2025 年為三大關鍵時間節點,對不可降解塑料的生產、銷售和使用進行有序禁止和限制。

產能進入快速擴張期,可降解塑料增量空間廣闊。

伴隨國內限塑禁塑政策的利好和生產技術的突破,根據艾瑞咨詢研究院對 52 家企業的統計,企業在建及擬建率迅速提高,可降解材料產能擬建/在建產能達 459/294 萬噸,其中 PLA 擬建在建總產能可達 433 萬噸,中國可降解材料產能進入快速擴張期。

根據中研普華研究院數據,2021 年我國可降解塑料市場規模達 189 億元,在政策的推動下,可降解塑料的滲透率將保持穩步上升,其預計到 2025 年將超過 500 億元。

3. PLA 可降解技術厚積薄發,自動化生產優勢顯著

PLA 產品種類豐富,產業鏈條覆蓋較長。

自設立起,公司即開始致力于生物降解材料改性,攻克了 PLA 材料耐溫、耐摔等技術難題,并已實現生物全降解制品的順利規模化生產。

為應對禁塑政策的沖擊,滿足不同客戶的需求,公司提供豐富的PLA全生物降解材料相關產品線,已開發出生物降解膜袋、生物降解吸管、一次性全降解餐具、耐用性全降解餐具等產品。

可降解塑料業績加速擴張。2017-2021 年公司可降解塑料制品營業收入從 0.06 億元快速增長到 0.92 億元,2021 年營收同比增長 96.72%。2018-2021H1 可降解塑料制品的銷量、產量、產能分別從 510.58 噸、533.41 噸、613.62 噸增長到 1577.88 噸、1340.22 噸、1806.74 噸。2021 年可降解產品毛利率同比下降 9.48%,主要原因系大宗原材料價格上漲。

3.1. 兼具生物降解材料的改性、產品制造及模具制造能力

PLA 材料需經過改性提升性能后,才能加工生產出合格的制品。

若使用 PLA 等生物降解材料直接加工產品,則產品的硬度、色澤、韌性、抗壓、抗高溫、抗水解等指標都不能滿足正常的使用需求,需要對 PLA 等生物降解材料借助物理、化學手段進行改性,使改性后的生物降解材料能夠克服應用端的不足,實現規模化穩定生產。

生物降解材料具備先發優勢,PLA 改性技術行業領先。公司目前已自主開發并掌握對生物降解材料進行定制化改性的工藝技術和流程,以聚乳酸為基礎的生物降解改性材料現已取得多項專利并投入規模化生產,可以滿足不同客戶不同品類的產品生產需求。

相比市面其他大部分產品,采取公司核心改性技術生產的產品,其品類數量、耐溫范圍、耐用性、延展性、保質期等方面都表現更佳。展示出公司改性技術相對的先進性,為解決行業的痛點與難點做出了一定貢獻。

公司研發實力雄厚,參與全降解材料行業標準制定。

入行十余年,公司積累了豐富的行業經驗和專業的行業技術,生物全降解產品已通過 BPI、DIN、ABA 降解認證,是行業內較早通過相關認證的企業。

公司目前已擁有 130 余項國家及國際專利技術,主導和參與了十多項國際、國家標準和行業標準的制訂。其中,國際標準《可堆肥吸管》、國家標準《一次性可降解餐飲具通用技術要求》《生物降解飲用吸管》由公司牽頭制定,積極推動可降解行業持續健康的發展,同時也有助于提升公司在行業的地位和增強話語權。

產品制造能力優秀,模具設計積累深厚。

公司生物降解材料及制品產業鏈條的覆蓋較長,對產業鏈的各個環節的痛點理解較深,發展出較強的模具設計能力,掌握生產細節和設備、工藝的改進能力。

在規模化發展中,公司能夠較好的實現了產品種類、產品良率與生產效益的兼得,從而解決了規模化發展過程中,款式模具多、單款需求少、控制產品質量、降低生產成本之間的矛盾。

3.2. 生產自動化智能化深度融合,規模效應持續顯現

聚焦生產工藝的自動化效率提升,實現了傳統產業與新技術、新產業的深度融合。

公司持有多項自動化設備專利,自動化技術較高,根據多年生產中所積累的經驗,合理有效的對不同生產線的流程、設備進行有針對性的安排與改進。

公司已成功研發注塑機疊層模與多件模并投入規模化生產,通過增大單次注塑最大產能或實現多種產品同次注塑成型,有效提升生產、分揀與包裝速率。公司自主開發或引入多關節工業機器人、自動包裝機、中央供料系統等等自動化智能化等配套設備,并對設備改造成為完整高效的生產線,提高了人均產出、生產速率與產品質量。

數字化管理能力提高,人員結構不斷優化。

在管理控制方面,將 PLM、MES 等管理軟件與生產中自動化的配套設備進行互聯互通,實現數字化監控和管理持續優化,減少設備故障與殘次品概率自動化生產。通過自動化生產優化公司人員結構,減少一線員工數量,公司近年的生產員工占比整體有所下降,有利于實現降本增效。

4. 客戶拓展+業務延申+產能建設,公司成長空間廣闊

4.1. 客戶拓展:客戶優質豐富,具備協同效應

客戶資源優質豐富,前五大客戶結構穩定。公司是國內外優質塑料餐飲具、家居用品及生物全降解產品的重要供應商,前五大客戶收入占比穩定在 50%左右,占比整體呈下降趨勢,并且各自占比較為均勻,單一客戶的依賴度較低。

經過多年的國際市場業務開拓,公司已和北美、澳洲、歐洲等眾多大型商超和連鎖餐飲集團建立起了穩定的戰略合作,客戶包括宜家、沃爾瑪、亞馬遜、USFood、Safeway、Woolworths 等。17 年公司開始開拓國內業務,已經成為國內盒馬鮮生、肯德基、蜜雪冰城、星巴克、喜茶、奈雪等知名茶飲餐飲品牌的供應商。

下游客戶優質豐富,進入壁壘較高,相互加持提升品牌價值。

與實力雄厚、經營穩定的頭部優質客戶合作,有利于保障公司業務穩定發展,也有利于公司深入了解市場需求和行業發展趨勢,并進行生產改進,保持行業領先。

同時,許多知名客戶對其供應商都有著嚴格的考核制度,與其合作可看做是對公司產品質量背書,有利于公司提高知名度和行業口碑,進一步的擴展市場和發展客戶。

限塑政策背景下,傳統塑料與可降解塑料客戶資源具備協同效應。

隨著國內外限塑政策的推廣和雙碳戰略的發展,PLA 全生物降解材料制品作為塑料制品的 重要替代品之一,未來市場需求有望進一步擴大。

在現有傳統塑料制品客戶中,已有 TeamThree(US FOOD)、Amazon、Bunzl、宜家、Staples、銘盛通(吉野家、DQ)、THE SAFETY ZONE LLC、The Ocala Group 等數十家客戶已經向公司采購生物降解材料產能,現有傳統塑料制品客戶有望逐步轉化為生物降解材料 產品客戶。

4.2. 業務延伸:拓展植物纖維業務,發力布局國際市場

4.2.1. 收購環保餐具公司浙江家得寶,拓展植物纖維業務

收購浙江家得寶發力植物纖維業務,加速全降解產品布局。

公司于 2022 年 5 月 5 日公告與浙江家得寶科技及其股東、實際控制人簽署股份轉讓及股份認購協議,擬以4,500萬元的價格受讓雙魚塑膠持有的家得寶45%的股權;同時以12,000 萬元認購家得寶增發的 4,162 萬股股份。

浙江家得寶科技是以植物纖維為原料,進行環保餐具制造的領先企業,通過本次收購及增資,有利于公司進一步拓展業務板塊,加快在全降解產品領域的布局,提高市占率。

浙江家得寶科技在環保餐具等紙制品領域深耕多年,技術研發實力雄厚。

浙江家得寶的主營業務為一次性環保紙漿餐具的研發、生產和銷售,包括盤、碗、快餐盒等植物纖維一次性環保餐具,主要應用于餐飲業,產品出口多個國家和地區。 其產品主要以甘蔗、蘆葦和稻草的草本植物纖維紙漿為原料,目前擁有 14 條現代化紙漿餐具生產線,年產量可達 8 億片,生產和銷售的型號超過 50 種,生產規模和技術力量在國內企業中名列前茅。

植物纖維紙漿市場需求可觀,22 年已開始貢獻利潤。

家得寶環保餐具以草本植物纖維為原料,將甘蔗渣、麥秸、稻草等材料變廢為寶,既不會造成環境危害,前端種植還能吸收二氧化碳助力碳中和,競爭優勢明顯,市場需求可觀。

公司營業收入穩健,21 年凈利潤虧損主要系原材料、包裝價格上漲,子公司江蘇百仕得科技有限公司停產導致。22 年收購以來,家得寶已轉虧為盈,22H1 實現營收 1066 萬元,貢獻凈利潤 96.3 萬元。隨著后續自動化改造完成,產銷有望實現快速增長。

4.2.2. 擬收購美國家居公司 SumterEasyHome,完善全球戰略布局

家居用品業務,加快全球戰略布局。公司于 2022 年 8 月 23 日公告簽署增資及股權收購協議,擬利用增資和股權轉讓的方式收購 SumterEasyHome,LLC66.67%的股權。

本次交易總金額為 2.4 億元人民幣,交易各方在收購協議中約定 SumterEasyHome 于 23/24/25 年擬實現的凈利潤為 800/2,500/3,900 萬美元。標的公司在家居收納產品研發和制造領域深耕多年,擁有強大的業務渠道優勢,通過本次增資及收購,有利于公司拓展家居用品業務,加快海外渠道建設,完善全球戰略布局。

SumterEasyHome 生產經驗豐富,銷售區域廣泛,客戶資源優質。Sumter Easy Home 擁有多年家居用品生產經驗,主要產品是家居收納品類,包括衣架、 收納盒/箱、收納置物架、洗衣收納用的臟衣籃、晾衣架等,目前正在向智能家居 產品領域擴張。

銷售區域廣泛,主要在中北美以及南美洲地區銷售,如美國、加拿大、墨西哥、巴西、阿根廷等國家地區。客戶資源優質豐富,與沃爾瑪、塔吉特、家得寶、勞氏、威特摩爾等全球大型零售連鎖企業、家居建材用品零售商及家居品牌商達成合作。

公司與 SumterEasyHome 強強聯合,優勢互補,產銷有望實現放量增長。

近兩年由于疫情影響,SumterEasyHome 處于半停工狀態致凈利潤出現虧損。公司自身與宜家多年來合作,在家居用品領域積累了極強的技術儲備、研發能力和成本管控能力,同時利用 Sumter Easy Home 強大的家居用品業務渠道優勢,雙方強強聯合,優勢互補,產銷有望實現放量增長。SumterEasyHome 23/24/25 產能預測值 35,033/56,599/74,680 萬個,營收預測值 7,757/16,053/26,135 萬美元;凈利潤預測值 1,375/2,515/3,933 萬美元。

4.3. 產能建設:募投產能加速釋放,戰略性布局甘蔗渣產能

公司處于快速發展階段,產能利用率趨于飽和。

2020 年公司產能 7.3 萬噸,其中塑料制品 7 萬噸,生物全降解材料制品 0.14 萬噸,紙制品及其他 0.16 萬噸,產量 6.36 萬噸,銷量 6.06 萬噸。公司產銷率穩定在 95%以上,產能利用率穩定在 90%左右,產能利用率較高,產能趨于飽和。

IPO 募投新增 2.4 萬噸高端塑料產能和 1.6 萬噸生物全降解材料產能。

公司 擬將募集資金的 26,604 萬元用于澥浦廠區生物降解材料制品及高端塑料制品生產線建設項目,預計 2024 年 9 月達產,截至 22 年 9 月底投資進度為48.97%。 預計新增產能24,000 噸高端塑料制品和 16,000 噸生物全降解材料制品(家居用品和餐具類)。

其中高端塑料制品包括注塑類家居用品、兒童用品、刀叉勺 16,000 噸;吸塑類杯、碗、盤、杯蓋等餐飲具 8,000 噸。擴產計劃將顯著提升公司生物 降解材料制品及高端塑料制品產能,市占率有望進一步提升。

此外,公司擬將募集資金的 10,023 萬元用于建設研發中心大樓,包含研發辦公室、檢測中心、試驗中心、微生物室、綜合實驗室、置樣間、學術交流中心及配套設施等,并購置先進的研發設備和軟件,引進高水平研發人才,預計 2024 年 6 月可達到預定可使用狀態。

公司將加快生物降解新材料、新模具、新工藝及新產品的研發,繼續提高公司研發實力,保持技術領先優勢。

超募資金接力投入,擬建 12 萬噸生物降解材料及制品、家居用品項目。

公司將使用超募資金 15,000 萬元,銀行貸款 30,000 萬元,和自籌或自有資金共 74,958 萬元用于投資建設年產 12 萬噸生物降解材料及制品、家居用品項目。建設期 36 個月,完全達產年為建設期完成后第 2 年,預計達產年實現年均銷售收入 277,390 萬元,年均凈利潤 28,750 萬元,項目投資回收期(稅后)6.01 年(含建設期 3 年),財務內部收益(稅后)為 29.69%。

隨著政策端限塑、禁塑政策逐步收緊,市場端對可降解材料的需求不斷增長,投資建設生物降解材料及其制品的生產基地是滿足可降解塑料產品市場需求的重要保證,也是公司進一步開拓境內外家居用品領域的必要保障。

投資建設 10 萬噸甘蔗渣材料產能,擴大可降解業務規模。

公司擬以自有及自籌資金約 10 億元,在廣西來賓市工業園區開展“年產 10 萬噸甘蔗渣可降解環保材料制品項目”。

項目分兩期,一期項目在取得施工許可證后 18 個月內完成住建部門審批的生產廠房的建設任務并試產,達產后預計可實現年主營業務收入約 9-12 億元;二期項目在項目一期建成投產后啟動,項目全部達產后,預計可實現年主營業務收入約 15-20 億元。 戰略性儲備甘蔗渣產能,進一步完善可降解布局。

廣西來賓在甘蔗的種植、加工和價值深挖掘上積累了深厚的經驗,具備資源優勢。甘蔗渣具有可塑性強、循環效率高、有利于碳減排等優勢,在限塑、禁塑政策趨嚴的背景下更具市場空間。

目前國內甘蔗渣材料還處于發展初期,作為行業標桿,公司提前布局有利于儲備產能,積累經驗,進一步完善可降解布局,引領甘蔗渣環保餐飲具行業的發展。

5. 盈利預測

盈利預測核心假設:

收入端:

1)塑料制品:隨著北美制造業產能轉移,海外核心客戶塑料餐飲具及塑料家居的需求持續增長,國內塑料制品集中度逐步提升,公司募投高端塑料產能有序釋放,預計公司塑料制品將保持較快增長,預計 22/23/24 年公司塑料制品收入分別為 17.17/21.83/26.04 億元,同比增速分別為 60.9%/27.2%/19.3%。

2)完全生物降解塑料:公司 PLA 可降解全產業鏈優勢顯著,產能建設不斷推進,發展前景廣闊。受益于限塑政策的持續推進,公司完全生物降解塑料有望持續放量。預計 22/23/24 年公司全生物降解塑料收入分別為 1.51 /2.49/4.11 億元,同比增速分別為 64.3%/64.9%/64.9%。

3)紙制品及其他:公司收購家得寶發力植物纖維產品,戰略性儲備甘蔗渣產能,甘蔗渣等植物纖維業務有望貢獻新的增長點。預計 22/23/24 年公司紙制品及其他收入分別為 1.74/3.12/5.00 億元,同比增速分別為 130%/80%/60%。

盈利端:隨著原材料成本下降,海運費回落到合理區間,以及匯率變動帶來邊際利好,規模優勢逐步顯現,公司毛利率有望持續修復,預計 22-24 年毛利率分別為 21.8%/22.3%/22.7%。

我們預計 22-24 年公司營業收入為 20.41 億元/27.44 億元/35.15 億元,同比增長 65.4%/34.5%/28.1%,凈利潤為 1.95 億元/2.54 億元/3.43 億元,同比增長 173.4%/30.4%/35.0%。

我們選取家用刀剪企業張小泉、保溫器皿企業嘉益股份、塑料包裝企業王子新材作為可比公司,22-24 年對應 PE 24.3/17.3/13.3X。根據我們盈利預測,公司 22-24 年對應 PE 為 22.1/16.9/12.6X,略低于同比公司均值。

6. 風險提示

行業競爭加劇風險;政策推進不及預期;市場開拓進度不及預期;原材料價格及匯率波動風險